SEPA

¿Qué es SEPA?

SEPA son las siglas en inglés de Zona Única de Pagos en Euros. Aplica en 33 países: los 28 Estados miembros de la Unión Europea más Islandia, Liechtenstein, Mónaco, Noruega y Suiza. Por lo tanto, si tenemos una cuenta en el banco, nos afecta. Especialmente si tienes una empresa, asociación u organismo público.

Prevista para el 1 de febrero de 2014 y prorrogada seis meses (agosto de 2014).

El SEPA permitirá efectuar y recibir pagos en euros en las mismas condiciones y con los mismos derechos y obligaciones para todos los miembros de la Zona Única de Pagos en Euros. Las operaciones dejan de ser nacionales y pasan a ser europeas.

¿Qué consecuencias prácticas tiene?

Para los particulares tiene pocas consecuencias, en cambio las empresas (grandes o pequeñas), lo tendrán que tener muy en cuenta a la hora de emitir o recibir facturas, al realizar transferencias bancarias y en su operativa diaria .

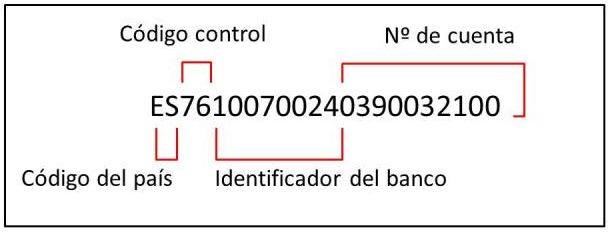

El cambio fundamental supondrá la armonización de las cuentas bancarias, que se identificarán a partir de ahora con el código internacional IBAN (Código Internacional de Cuenta Bancaria, según sus siglas en inglés). Este código tiene 24 dígitos y sustituye al Código Cuenta Cliente —CCC—.

Los particulares y empresas deberán por tanto tomar nota de su nuevo número de cuenta. Las empresas, deberán transformar o migrar los datos de las cuentas corrientes de los clientes y proveedores al nuevo código IBAN.

El código IBAN se construye a partir del Código Cuenta Cliente (CCC). Cuenta con 24 dígitos (frente a los 20 dígitos que tenía hasta ahora), ya que se añaden dos letras para identificar al país de la cuenta (ES, en el caso de España) y dos números de control.

También, las entidades bancarias sufren algunos cambios, a partir de ahora se identificarán con un código llamado BIC. El código internacional de identificación bancaria (BIC), también llamado “código bancario SWIFT”, permite una identificación única de cada entidad de crédito y/o de sus oficinas. Este código es necesario para automatizar el envío de los pagos a las entidades receptoras.

Ambos códigos los facilitan la entidad a través de diferentes vías (extractos bancarios, aplicaciones de banca electrónica, talonarios, libretas, etc.)

Si no dispone de sus códigos puede contactar con su entidad para conocerlos u obtenerlos partir de su CCC desde la página web http://www.sepaesp.es/herramienta/conversion.htm

¿En que operativas afecta?

Afecta especialmente a las transferencias y domiciliaciones bancarias:

- Transferencias: incluyendo los pagos puntuales y masivos (por ejemplo pago de nóminas y de pensiones)

- Domiciliaciones bancarias (adeudos directos): Los pagos nacionales o transfronterizos requerirán del IBAN en cualquiera de los países incluidos en el área SEPA.

- Tarjetas. Las tarjetas válidas en un país de la SEPA se pueden utilizar para pagar y disponer de efectivo en todo el área SEPA.

Soy un particular ¿tengo que cambiar mis recibos?

No, para operaciones ya comunicadas al banco. El banco se encargará de hacer la adaptación del antiguo CCC al nuevo IBAN.

Para nuevas domiciliaciones o nuevas órdenes de transferencias es necesario proveer el IBAN a los emisores de los recibos.

Tengo una pyme ¿qué cambios tengo que realizar?

Además de su nuevo código IBAN, tendrá que adaptar su operativa en algunos aspectos.

Las recomendaciones de Cepyme para esa adaptación son:

- Ajustar los ficheros de intercambios bancarios a las nueva norma SEPA (consulte a su proveedor de software).

- Guardar las autorizaciones de los clientes para poder domiciliar adeudos (generar recibos domiciliados).

- Deberá revisar y adecuar documentos comerciales tales como facturas, talones, contratos, folletos, páginas webs, etc.

- Respecto a los pagos de las nóminas vía transferencia deberá adaptarlas al SEPA, y en su caso revisar los contratos y documentos impresos en los que conste la CCC, que ahora pasará a IBAN.

- Para nuevos clientes o para adeudos SEPA B2B se necesitará tener un mandato firmado de los clientes que acredite que se les puede presentar recibos.

- Deberá informar a proveedores de los códigos BIC e IBAN de las cuentas utilizadas.

- Se tendrá que estar preparado para recibir, de las entidades bancarias con las que se opera, un nuevo formato de fichero informativo con las incidencias que hayan podido suceder en las transacciones bancarias, para rectificar su contenido erróneo o no informado.

¿Cambia alguna cosa más?

La nueva normativa incluye también la homogeneización de los plazos para la devolución de recibos:

- Ahora el plazo máximo para solicitar la rectificación de operaciones incorrectas o no autorizadas es de 13 meses.

- Para devolver recibos autorizados dispone de 8 semanas.

- El plazo para que su entidad le devuelva los cargos o rechace la devolución es de 10 días hábiles.

- Las comisiones cobradas por su entidad respecto a los pagos transfronterizos dentro de la UE serán iguales a las de operaciones nacionales equivalentes.

- No necesita cambiar su tarjeta de crédito ya que en la última renovación de su tarjeta ya se incluyeron los cambios necesarios. De forma general, a partir de ahora usará el PIN para autorizar las operaciones.

¿Necesita más información?

El detalle de la nueva normativa lo puede consultar desde la página oficial del SEPA: